در طول چند سال گذشته، چین کاری بیسابقه در تاریخ مدرن انجام داده است: تثبیت طلا به پول ملی خود. اساساً، این تلاشی برای تغییر ساختار نحوه عملکرد پول است. و در حالی که برخی از کارشناسان این اقدامات را نوعی تحقیر مینامند، پیامدهای گسترده آنها هنوز احساس نشده است.

بیایید نکات کلیدی این استراتژی چینی را مرور کنیم. در چند سال گذشته، بانک خلق چین بزرگترین خریدار طلای جهان بوده است. چین، به همراه متحدانش، در تلاش برای تضعیف جایگاه دلار به عنوان ارز ذخیره پیشرو در جهان، در حال خرید طلا و فروش اوراق قرضه خزانه داری است.

چین در حال خرید طلا است و به جهان سیگنال میدهد.

چین به موازات خریدهای خود، بورس طلای شانگهای را ایجاد کرد که در حال حاضر به بزرگترین بازار فیزیکی طلا در جهان تبدیل شده است. پس از افتتاح اخیر یک خزانه جدید در هنگ کنگ، چین همچنان به ساخت کریدور طلا – شبکهای از خزانهها در کشورهای بریکس – ادامه میدهد. هدف این کریدور این است که به کشورها اجازه دهد یوان خود را با طلای فیزیکی مبادله کنند.

این امر به پول چین چیزی را میدهد که دلار مدتها پیش از دست داده بود – اعتماد مطلق، با پشتوانه یک دارایی واقعی. زیرا طلا را نمیتوان مسدود کرد، نمیتوان آن را به مقدار نامحدود چاپ کرد، کاهش ارزش آن بسیار دشوارتر است و برخلاف اوراق قرضه خزانهداری یا دلار، نمیتوان آن را نکول کرد. گام مهم دیگر، طبقهبندی مجدد رسمی طلا به عنوان یک دارایی درجه ۱ تحت قانون پایه ۳ بود که از ژوئیه ۲۰۲۵ لازمالاجرا شد.

این بدان معناست که اکنون در ترازنامه بانکها، همتراز با پول نقد یا اوراق قرضه خزانه ثبت میشود. در تئوری، گام منطقی بعدی افزایش قیمت طلا به سطح یک دارایی نقدشونده با کیفیت بالا خواهد بود. این تغییر، پتانسیل سرمایهگذاری طلا را به طور کامل آزاد میکند و به دولتها اجازه میدهد تا به طور فعال از آن در معاملات بازخرید و برای تأمین مالی استفاده کنند.

به طور خاص، این فرآیندها پایه و اساس سیستم مالی جهانی را تشکیل میدهند. بازخرید (ریپو) معاملهای است که در آن یک دارایی با تعهد به بازخرید آن با قیمت مشخص پس از یک دوره مشخص فروخته میشود. چین به طور روشمند به تمام مشکلاتی که کشورها به طور سنتی هنگام بینالمللی کردن ارزهای خود با آن مواجه هستند، میپردازد.

اساساً، در حال حاضر یک سیستم مالی موازی در حال ساخت است که برای به چالش کشیدن برتری دلار طراحی شده است. این استراتژی، مبتنی بر بازگشت به طلا، به چین و شرکایش این امکان را میدهد که بدون تکیه بر سیستم دلار یا موسسات غربی، وام صادر کنند، تجارت انجام دهند و رشد اقتصادی را هدایت کنند. بیایید به بررسی این وضعیت طلا بپردازیم و دلایل واقعی پشت آن را کشف کنیم.

در این مقاله، توضیح خواهیم داد که کریدور طلای چین واقعاً چیست، چگونه کار میکند و چگونه بدون صندوق بینالمللی پول برای تأمین مالی توسعه جهانی مورد استفاده قرار خواهد گرفت. همچنین پیامدهای این تغییرات را برای ایالات متحده و دلار و همچنین برای سرمایهگذاران تجزیه و تحلیل خواهیم کرد، زیرا این تحول بر همه جنبههای اقتصاد، از نرخ بهره و بازارهای کالا گرفته تا داراییهایی مانند بیتکوین، تأثیر خواهد گذاشت.

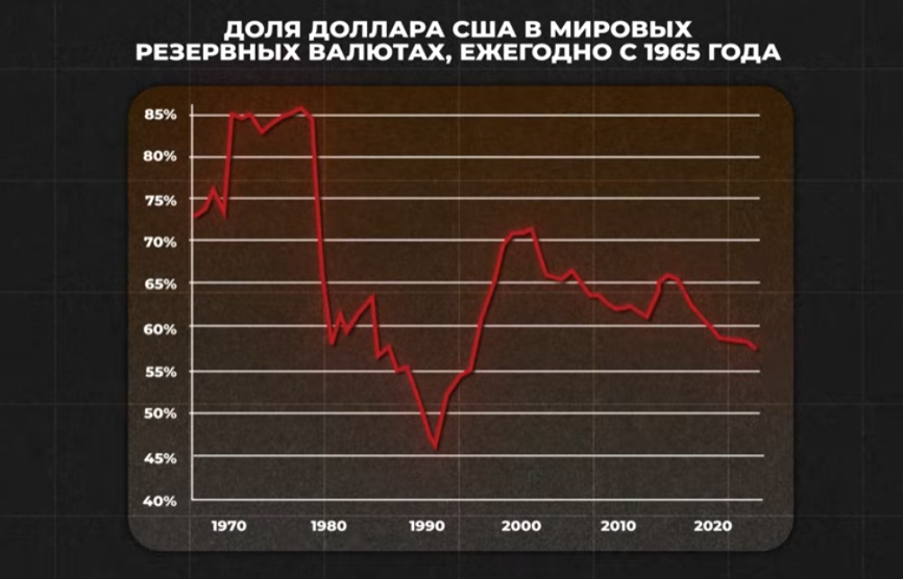

اما قبل از اینکه به چگونگی بازسازی کل سیستم مالی توسط چین بپردازیم، باید بفهمیم که چرا جهان در وهله اول به دنبال جایگزینی برای آن است. پاسخ در یک کلمه نهفته است: اعتماد. یا به طور دقیقتر، چگونه این اعتماد در رابطه با دلار آمریکا تضعیف شده است.

برای مثال، تقریباً ۷۰٪ از کل ذخایر جهانی زمانی به دلار نگهداری میشد. کشورهای سراسر جهان ثروت ملی خود را در اوراق قرضه خزانهداری ایالات متحده نگهداری میکردند که استاندارد نهایی قابلیت اطمینان محسوب میشد. نقطه عطف حدود سال ۲۰۲۲ رخ داد، زمانی که ایالات متحده ذخایر طلا و ارز خارجی روسیه را که تقریباً به ۳۰۰ میلیارد دلار میرسید، مسدود کرد.

با این اقدام، ایالات متحده به معنای واقعی کلمه به جهان گفت: «اگر ذخایر شما به دلار نگهداری میشود، در واقع متعلق به شما نیست. آنها میتوانند با یک اشاره انگشت، به دستور واشنگتن، مسدود یا مصادره شوند.» دقیقاً همین از دست دادن اعتماد به داراییهای کاغذی بود که به عنوان کاتالیزور برای شتاب گرفتن تغییر عمل کرد.

بانکهای مرکزی در سراسر جهان، به ویژه در بازارهای نوظهور، شروع به کاهش وابستگی خود به داراییهای ایالات متحده کردند. آنها شروع به فروش اوراق بهادار خزانهداری و جایگزینی آنها با طلا کردند. این روند در ابتدا کند بود، اما سپس به سرعت شتاب گرفت.

این رویدادها پیام روشنی به جهان فرستادند: ذخایر مالی که فقط به صورت سوابق در سیستم وجود دارند، میتوانند در هر لحظه از دسترس خارج شوند. این امر بسیاری از کشورها را مجبور کرد تا در مورد مفهوم قابلیت اطمینان تجدید نظر کنند و آنچه را که واقعاً در درازمدت ارزش خود را حفظ میکند، در نظر بگیرند. در نتیجه، توجه به ابزارهایی معطوف شد که مستقل از تصمیمات نهادهای نظارتی هستند.

اینها داراییهای ملموسی هستند که در اقتصاد واقعی جای گرفتهاند و هدفی عملی را دنبال میکنند. اینها همان چیزهایی هستند که برای دههها، ابتدا در سطح دولتی و سپس در بخش خصوصی، به عنوان پایه و اساس استراتژیهای مالی پایدار عمل کردهاند.

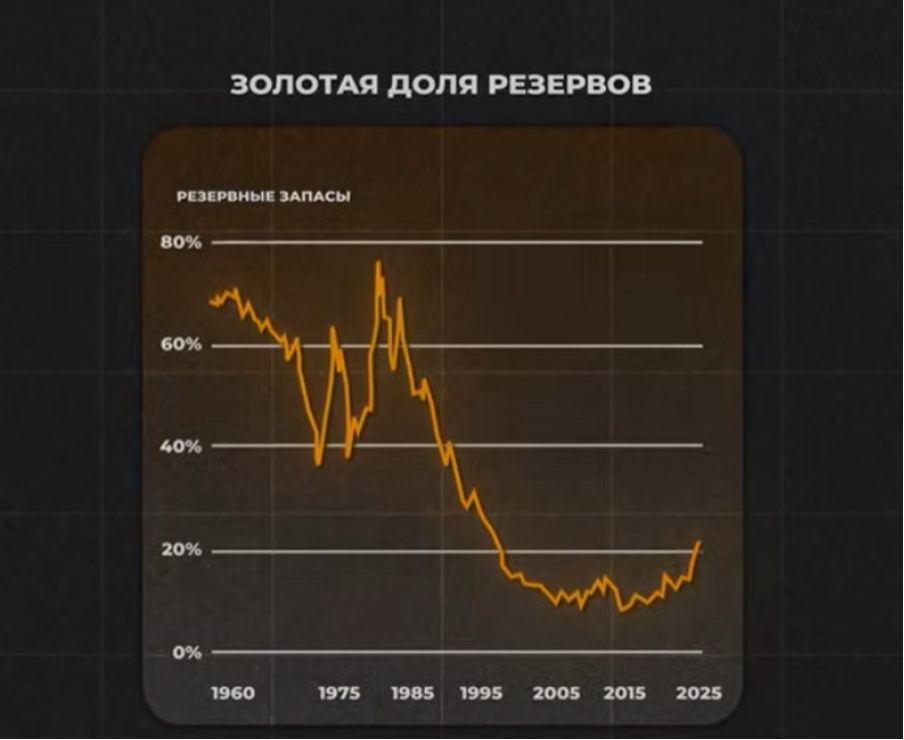

به این نمودار نگاهی بیندازید. این نمودار به وضوح پویایی ذخایر طلای چین را نشان میدهد. برای مدت طولانی، حجم آنها عملاً بدون تغییر باقی مانده است. مقداری خریداری شده، مقداری فروخته شده، بدون هیچ حرکت تند و قابل توجهی.

اما به محض اینکه دونالد ترامپ تهدید به وضع تعرفهها را آغاز کرد، اوضاع به طرز چشمگیری تغییر کرد. در آن زمان بود که چین به استراتژی انباشت آشکار طلا روی آورد و شروع به ذخیره آن در خزانههای خود کرد. سرعت این خریدها در تاریخ مدرن بالاترین است.

نکته مهم دیگر این است که این فرآیند علنی است و به معنای واقعی کلمه در مقابل چشمان کل جامعه بینالمللی در حال انجام است. چین میتوانست این خریدها را به صورت محرمانه انجام دهد، اما این کشور عمداً تصمیم گرفت این کار را نکند. به این ترتیب، پکن در حال ارسال سیگنالی واضح به سایر کشورها است.

به ذخایر عظیم طلایی که در حال ایجاد آن هستیم نگاه کنید. این به ما اجازه میدهد تا داراییهای خود از خزانهداری ایالات متحده را کاهش دهیم و به تدریج وابستگی خود را به دلار کم کنیم. میتوانید این روند را در مقیاس بزرگتر در نمودار زیر مشاهده کنید.

طبق تحلیل لوک گرومن ، در ماههای آینده، سهم طلا در ذخایر چین از سهم اوراق قرضه خزانهداری آمریکا فراتر خواهد رفت. همین روند، اما در مقیاس جهانیتر، میتواند در یک دوره طولانیتر مشاهده شود. با افزایش سهم دلار از ذخایر جهانی، قیمت طلا به پایینترین سطح خود در دهههای گذشته کاهش یافت.

پیشینه : لوک گرومن یک تحلیلگر مالی مشهور آمریکایی و بنیانگذار و رئیس شرکت تحقیقات کلان اقتصادی و موضوعی Forest for the Trees (FFTT) است. او به خاطر تحلیلهای عمیق خود از سیستم دلار، اقتصاد جهانی و پیشبینیهایش، که اغلب شامل طلا، کالاها و بازارهای بدهی میشود، شناخته شده است و به دلیل دیدگاههای نامتعارف خود به صدای محبوبی در بین سرمایهگذاران تبدیل شده است.

شایان ذکر است که طبق آمار رسمی بانک خلق چین، ذخایر طلای آنها تقریباً به ۲۳۰۰ تن میرسد. با این حال، حجم واقعی احتمالاً بسیار بیشتر است.

طبق برآوردهای سازمانهای معتبری مانند بلومبرگ اکونومیکس، جیپی مورگان و شورای جهانی طلا، چین، شامل ذخایر بانکهای دولتی و صندوقهای ثروت ملی، ممکن است بین ۳۱۲۰ تا ۵۰۰۰ تن طلا را کنترل کند که اطلاعات مربوط به آن به طور عمومی افشا نشده است.

به طور خلاصه، ما شاهد کاهش سهم دلار از ذخایر و افزایش همزمان سهم طلا هستیم. علاوه بر این، تغییر مهم دیگری، اما کمتر شناخته شده، در این فلز گرانبها رخ داده است.

در ژوئیه ۲۰۲۵، به عنوان «دارایی سطح ۱ بازل III» طبقهبندی شد. این اصلاً به چه معناست؟ برای دههها، طبق استانداردهای قبلی بانکداری بازل، طلا یک دارایی سطح ۳ محسوب میشد. به عنوان مثال، اگر بانکی یک میلیارد دلار طلا داشت، تنها حدود نیمی از این مبلغ در ترازنامه آن شناسایی میشد.

در واقع، این سیستم در ابتدا به گونهای طراحی شده بود که بانکها بتوانند طلا را ذخیره کنند اما به طور فعال از آن استفاده نکنند. با ظهور بسته اصلاحات بانکی بینالمللی بازل III، وضعیت به طرز چشمگیری تغییر کرد. طلا به وضعیت دارایی درجه یک ارتقا یافت. این بدان معناست که بانکها اکنون میتوانند ۱۰۰٪ ارزش آن را به خود اختصاص دهند. این یک پیشرفت قابل توجه است، اما یک نکته باقی میماند.

کریدور طلایی: چگونه پکن در حال ساخت یک سیستم مالی موازی است

طلا هنوز نمیتواند به عنوان وثیقه برای وام یا برای قراردادهای بازخرید (RIPO) استفاده شود. قرارداد بازخرید (RIPO) یک سیستم وامدهی کوتاهمدت است که به عنوان سنگ بنای ثبات کل سیستم مالی جهانی عمل میکند. این قرارداد به بانکها اجازه میدهد تا با استفاده از اوراق قرضه خزانهداری به عنوان وثیقه، به یکدیگر وام دهند.

اینجاست که چین وارد صحنه میشود، زیرا مرحله بعدی تکامل طلا فراتر از سطح ۱، تبدیل شدن به یک دارایی نقدشونده با کیفیت بالا است. داراییهای این دسته از چنان درجهای از قابلیت اطمینان، ثبات و نقدینگی برخوردارند که بانکها میتوانند مستقیماً از آنها به عنوان وثیقه برای تأمین مالی استفاده کنند. در حال حاضر، نقش داراییهای نقدشونده با کیفیت بالا در درجه اول توسط اوراق قرضه خزانهداری ایالات متحده ایفا میشود.

آنها خط لوله مالی هستند که از طریق آن تمام وامهای جهانی، معاملات RIPO و خطوط اعتباری جریان مییابند. اساساً، کل سیستم مالی جهانی به آنها گره خورده است. حال تصور کنید که اگر کشوری بخواهد مثلاً یک بندر جدید، یک کارخانه یا شبکه انرژی خود را نوسازی کند، برای وام به بانک مرکزی خود مراجعه میکند.

در چنین شرایطی، بانک میگوید: «داراییهای نقدشونده باکیفیت را به عنوان وثیقه به ما بدهید، و سپس ما به شما وام میدهیم.» و باز هم، وثیقه پیشفرض، اوراق قرضه دولتی ایالات متحده است. به همین دلیل است که دلار چنین نقش بزرگی در جهان ایفا میکند.

همه چیز به این اوراق خزانهداری برمیگردد. آنها اساساً راهی برای دریافت وام هستند. اما اگر طلا نیز به این راه تبدیل شود، چه اتفاقی میافتد؟ طلا از یک فلز گرانبهای غیرفعال به دارایی تبدیل میشود که میتواند برای وام دادن، قرض گرفتن و تأمین مالی زیرساختها بدون دلار استفاده شود.

اگر طلا به جایگاه یک دارایی نقدشونده باکیفیت دست یابد، کشورها دیگر برای تأمین مالی اقتصاد خود به دلار نیازی نخواهند داشت. و این ما را به اجلاس بریکس میرساند که در اواسط سال ۲۰۲۵ برگزار شد.

چین سالهاست که تلاش میکند جامعه بینالمللی و در درجه اول کشورهای عضو بریکس، برزیل، روسیه، هند و آفریقای جنوبی، را متقاعد کند که در معاملات تجاری خود از یوان استفاده کنند.

اما همه یک سوال مشابه را میپرسیدند. بیایید این گفتگوی فرضی را بر اساس رویدادهای واقعی تصور کنیم. چین میگوید: «میتوانید لطفاً از واحد پول ما استفاده کنید؟» و کشورها پاسخ میدهند: «میتوانیم، اما هنوز دلار را ترجیح میدهیم.»

اگرچه، فقط از روی کنجکاوی، چه چیزی پشتوانه یوان شماست؟ چین توضیح میدهد که اقتصاد ما پشتوانه آن است. ما کارخانه جهان هستیم و این به معنای ثبات است. اما به عنوان یک مزیت اضافه، اگر مایل باشید، ما به شما این امکان را میدهیم که در هر زمانی یوان خود را به طلا تبدیل کنید.

واکنش کشورها به این موضوع: قابل توجه! اما این طلا کجا ذخیره خواهد شد؟ و چین پاسخ میدهد: در چین. در نتیجه، کشورها طبیعتاً میگویند: نه، ممنون، ما قبلاً این را پشت سر گذاشتهایم، ایالات متحده؛ ما به شما در مورد طلایمان اعتماد نخواهیم کرد.

این گفتگو مربوط به گذشته است، اما در اجلاس بریکس، چین تعدادی راهحل متفکرانه برای رفع موانعی که سایر کشورها هنگام استفاده از یوان با آن مواجه بودند، ارائه داد. در اینجا نحوه برنامهریزی چین برای ترغیب کل کشورهای در حال توسعه به استفاده از واحد پول خود آورده شده است. اولین و اساسیترین مسئلهای که باید مورد توجه قرار میگرفت، اعتماد بود.

اگر اهل هند، برزیل یا آفریقای جنوبی هستید، بعید است که به سادگی به حرف چین مبنی بر ایمن بودن طلای خود اعتماد کنید. شما به تأیید فیزیکی وجود آن نیاز دارید و در صورت نیاز، در هر زمانی به آن دسترسی خواهید داشت. برای دستیابی به این هدف، چین به اصطلاح "کریدور طلا" را ایجاد کرده است.

میتوان آن را به عنوان یک نسخه آنالوگ از بلاکچین در نظر گرفت، که در آن به جای بلوکهای دیجیتال که توسط ماینرها تأیید میشوند، از شبکهای از خزانههای طلا استفاده میشود که به طور مشترک توسط کشورها کنترل میشوند. هر خزانه به بورس طلای شانگهای متصل است و هر شمش طلا دقیقاً شامل ارزش، خلوص، شماره سریال و مالک آن محاسبه میشود.

این نوآوری مشکل عدم تمرکز و اعتماد را حل میکند. طلا دیگر در یک مکان واحد قفل نشده است؛ وجود آن قابل تأیید و معامله است و این امر سیستم را تا حدی غیرقابل فساد میکند.

دومین مسئلهای که باید به آن پرداخته میشد، نوسانات بود. اگر قصد دارید از کالایی مانند طلا به عنوان وثیقه برای وام، تجارت یا تأمین مالی استفاده کنید، نمیتوانید اجازه دهید قیمت آن روزانه نوسان داشته باشد. همچنین باید از دستکاری توسط سایر کشورهایی که منابع قابل توجهی دارند، جلوگیری کنید.

راه حل در استفاده از چیزی به نام میانگین متحرک برای محاسبه قیمت مرجع پایدار یافت شد که جایگزین قیمت روزانه بازار میشود.

به عبارت دیگر، به جای ارزشگذاری طلا با قیمت امروز، ارزشگذاری آن با میانگین قیمت در ۲۰۰ روز معاملاتی گذشته انجام خواهد شد. این بدان معناست که میانگین قیمت طلا در ۲۰۰ روز گذشته به عنوان یک مقدار ثابت استفاده میشود. این رویکرد، دارایی را به طور قابل توجهی قابل پیشبینیتر میکند، نوسانات آن را کاهش میدهد و ریسک قیمت را برای همه شرکتکنندگان به حداقل میرساند.

با این حال، جالبترین نکته، اقدام بالقوه بعدی چین است که ظاهراً نگرانیهای جدی را در ایالات متحده ایجاد کرده است. چین قصد دارد از کل این سیستمی که ایجاد میکند برای توسعه سایر کشورهای نیازمند بودجه استفاده کند. برای مثال، آفریقا را در نظر بگیرید.

بسیاری از کشورهای این قاره دارای ذخایر قابل توجهی از منابع طبیعی و کالاها، از جمله طلا، هستند. آفریقا بین یک چهارم تا یک سوم طلای جهان را در اختیار دارد و بیش از نیمی از کل طلای استخراج شده در این قاره در سال 2022 توسط معدنچیان دستی و کوچک استخراج شده است. مشکل این است که این کشورها فاقد زیرساخت مالی مدرن هستند.

اکنون آنها این فرصت را خواهند داشت که طلای خود را در بورس طلای شانگهای فهرست کنند و از طریق بانک توسعه جدید بریکس، وامهای یوانی از چین که توسط این دارایی تضمین شده است، دریافت کنند. تأمین مالی حاصل میتواند برای ساخت هرگونه زیرساخت لازم – جادهها، فرودگاهها، نیروگاهها، کارخانهها – یا هر چیز دیگری مورد استفاده قرار گیرد.

در نتیجه، چین ابزاری برای تأمین مالی توسعه جهانی و افزایش نفوذ ژئوپلیتیکی خود به دست خواهد آورد و به کشورها اجازه میدهد تا نهادهای غربی، از جمله صندوق بینالمللی پول را دور بزنند. و همه اینها به لطف استفاده از طلا به عنوان یک دارایی نقدشونده با کیفیت بالا است. در این مرحله، ما به نقطه شروع رسیدهایم. دقیقاً به همین دلیل است که طلا میتواند به این جایگاه دست یابد، صرف نظر از موضع غرب.

بنابراین، طلا از یک فلز گرانبهای ساده که در گاوصندوقها خاک میخورد، به یک ابزار مالی تمامعیار تبدیل میشود که میتواند به عنوان وثیقه برای وامها و به عنوان پایه و اساس یک سیستم مالی جدید مورد استفاده قرار گیرد. و اگرچه این فرآیند هنوز رسماً تنظیم نشده است، اما همه نشانهها در این جهت هستند. و اکنون جالبترین بخش فرا میرسد.

به یاد دارید که چگونه ایالات متحده در اوایل سال ۲۰۲۵ شروع به بازگرداندن طلای خود از لندن کرد؟ رسماً، این امر با تعرفههای تجاری یا نیاز به حسابرسی فورت ناکس توضیح داده شد. اما هیچ یک از این توضیحات قانعکننده به نظر نمیرسید. به نظر میرسد نظریهی محتملتری وجود دارد که ایالات متحده از استراتژی چین آگاه بوده است.

عصر جدید پول: طلا، بریکس و پایان انحصار دلار

در حالی که چین «راهروی طلای» خود را میسازد و شبکه خزانههای خود را در سراسر آسیا، آفریقا و خاورمیانه گسترش میدهد، ایالات متحده در حال انجام یک اقدام متقابل است – بازگرداندن ذخایر طلای خود. اگر جهان به سمت سیستمی حرکت میکند که در آن طلا باید به صورت فیزیکی جابجا شود و یک دارایی واقعی باشد، نه مجازی، و جایی که شرکا خواستار حق بازخرید فیزیکی آن هستند، مسئله مکان و ذخیرهسازی واقعی طلا بسیار مهم میشود. بنابراین، اگر ایالات متحده میخواهد در این سیستم مالی جدید رقابتی باقی بماند، باید به جای تکیه بر خزانههای خارجی، کنترل فیزیکی بیشتری بر ذخایر طلای خود برقرار کند.

طبق دادههای رسمی، ایالات متحده در حال حاضر بزرگترین ذخایر طلای جهان را در اختیار دارد – تقریباً ۸۰۰۰ تن، احتمالاً بیشتر. با این حال، بخش قابل توجهی از آن برای دههها در خارج از کشور، عمدتاً در لندن، نگهداری و ذخیره شده است. بنابراین، بازگرداندن طلا به ایالات متحده راهی برای آماده شدن برای یک سیستم مالی جدید بالقوه است، بدون اینکه علناً اذعان شود که این امر منجر به تضعیف احتمالی نقش دلار میشود.

اگر طلا واقعاً به جایگاه یک دارایی نقدشونده باکیفیت و قابل مقایسه با اوراق قرضه خزانهداری دست یابد، آنگاه دارندگان مقادیر فیزیکی زیاد، اهرم فشار قابل توجهی در تأمین مالی کشورهای در حال توسعه و افزایش نفوذ ژئوپلیتیکی خود به دست خواهند آورد. اما این در عمل چه معنایی برای قیمت طلا دارد؟

در حال حاضر، اکثر موسسات مالی – بانکهای مرکزی، صندوقهای ثروت ملی و صندوقهای بازنشستگی – تقریباً 20٪ از ذخایر خود را به طلا و سایر داراییهای فیزیکی اختصاص میدهند. با این حال، با توجه به توصیههای جدید، مانند توصیههای بانک آمریکا، این سهم میتواند به 30٪ افزایش یابد.

اختلاف ۱۰ درصدی ناچیز به نظر میرسد، اما در مقیاس سیستم مالی جهانی، میتواند تقاضای اضافی تا ۲ تریلیون دلار ایجاد کند. طلا مانند دلار نیست؛ نمیتوان آن را با دستگاه چاپ چاپ کرد، بنابراین چنین افزایش تقاضایی میتواند قیمت آن را به سطوح بیسابقهای برساند. برخی از تحلیلگران معتقدند که قیمت طلا میتواند در عرض پنج سال دو برابر سطح فعلی خود شود.

این ما را به سوال اصلی میرساند: عواقب آن برای سرمایهگذاران و به ویژه برای بیتکوین چیست؟ اگر این وضعیت را به عنوان یک مسابقه شطرنج جهانی در نظر بگیریم، مشخص میشود که چرا داراییهایی مانند طلا و بیتکوین برای مدت طولانی در سقف قیمت قفل شدهاند. منطق آن ساده است. اگر شما کشوری بودید که به هر دو دارایی به عنوان جایگزین علاقهمند بودید، آیا اجازه میدادید قیمت آنها تا زمانی که کنترل کامل بر آنها نداشته باشید، افزایش یابد؟ به همین دلیل است که شاهد یک شکاف هستیم.

از یک طرف، چین و کشورهای عضو بریکس در حال ایجاد یک سیستم مالی هستند که در آن پول بار دیگر توسط چیزی ملموس، قابل فهم و شفاف پشتیبانی میشود. از سوی دیگر، ایالات متحده بزرگترین صادرکننده پول کاغذی در جهان است. و با حرکت چین به سمت یک سیستم با پشتوانه طلا، ایالات متحده در نهایت مجبور خواهد شد یک دارایی رقیب ارائه دهد که در زمین بازی خودش بازی کند. این دارایی میتواند طلای خودش یا نوعی فناوری باشد.

معلوم شد که اگر چین از پول خود با طلا پشتیبانی کند، ایالات متحده میتواند روزی با انتشار مثلاً استیبل کوین یا بیت کوین به این اقدام پاسخ دهد. هر دو دارایی، اگرچه ماهیت متفاوتی دارند، اما هدف یکسانی را دنبال میکنند. طلا نشاندهنده اعتماد است که در طول زمان ثابت شده است.

این یک دارایی فیزیکی، تغییرناپذیر و نسبتاً کند است. از سوی دیگر، بیتکوین از طریق انرژی و ریاضیات، اعتماد را در خود جای داده است. بیتکوین دیجیتال، شفاف، سریع و بدون مرز است.

او مزایای منحصر به فرد خودش را دارد. سیستم چینی مبتنی بر اصول کنترل و پشتیبانی مادی قابل اعتماد است. پاسخ ایالات متحده میتواند به همان اندازه پشتیبانی قابل اعتماد باشد، اما همراه با گشودگی.

شاید برای اولین بار در تاریخ مدرن، شاهد وضعیتی هستیم که دولتها مجبور به رقابت برای نفوذ هستند و مفاهیم مختلفی از چیستی پول ارائه میدهند. چنین وضعیتی هرگز سابقه نداشته است. یک استاندارد جهانی واحد و یک ارز ذخیره واحد همیشه حاکم بوده است.

اکنون ممکن است وارد دورانی از کثرتگرایی پولی شویم. از یک سو، چین و کشورهای بریکس در حال ترویج مدل پولی با پشتوانه طلا هستند. از سوی دیگر، ایالات متحده و غرب در حال رهبری دوران دیجیتال مبتنی بر داراییهای قابل برنامهریزی و توکنیزه شده، احتمالاً از جمله بیتکوین، هستند.

اگر این سناریو به واقعیت بپیوندد، انتخاب سیستم پولی به حق ویژه دولتها و افراد تبدیل خواهد شد. هر دو مدل ممکن است برای کسب حق جایگزینی دلار با هم رقابت کنند، اما با این وجود هر دو دارایی قادر به همزیستی هستند. و هنگامی که این گذار رخ دهد، قیمت آنها احتمالاً بسیار سریع تغییر خواهد کرد.

منظورم از «سرعت»، سال جاری نیست، بلکه ۵ تا ۱۰ سال آینده است که از نظر تاریخی مثل یک چشم به هم زدن میماند. اما چه کسی میتواند با اطمینان بگوید؟

ناظر سیاسی IA Karavan Info، آ. ارکینبایف

عکس: zolotoy-zapas.ru/ نمودارهایی که با استفاده از دادههای باز و هوش مصنوعی ایجاد شدهاند